建設業法に違反しない見積作成の条件とは?

この記事の要約

- 建設業法が定める見積書の必須記載項目を解説

- 見積もりをしない場合のリスクと罰則とは?

- 適法な見積もり作成でトラブルを防ぐ方法を紹介

- 目次

- 建設業法における「見積もり」の重要性とは?

- 建設業法で見積書が求められる背景

- 見積書を交付しない場合のリスクと罰則

- 建設業法違反にならない「見積もり」作成の5つの必須条件

- 条件1:工事内容の明確化

- 条件2:数量・単価の明示

- 条件3:諸経費の記載

- 条件4:見積書の有効期限の設定

- 条件5:交付日と交付者の明記

- 【項目別】見積書に記載すべき具体的な内容

- 基本情報

- 工事概要

- 見積金額

- 見積内訳

- 諸経費の内訳(現場管理費と一般管理費)

- 建設業法で見積もりに関して読者が抱く不安と注意点

- 「見積もりは無料」が原則?

- 見積内訳書の提示は必須か?

- 追加工事・変更工事が発生した場合の見積もりはどうする?

- 下請業者への見積もり依頼時の注意点

- 電子データ(PDFなど)での見積書交付は有効か?

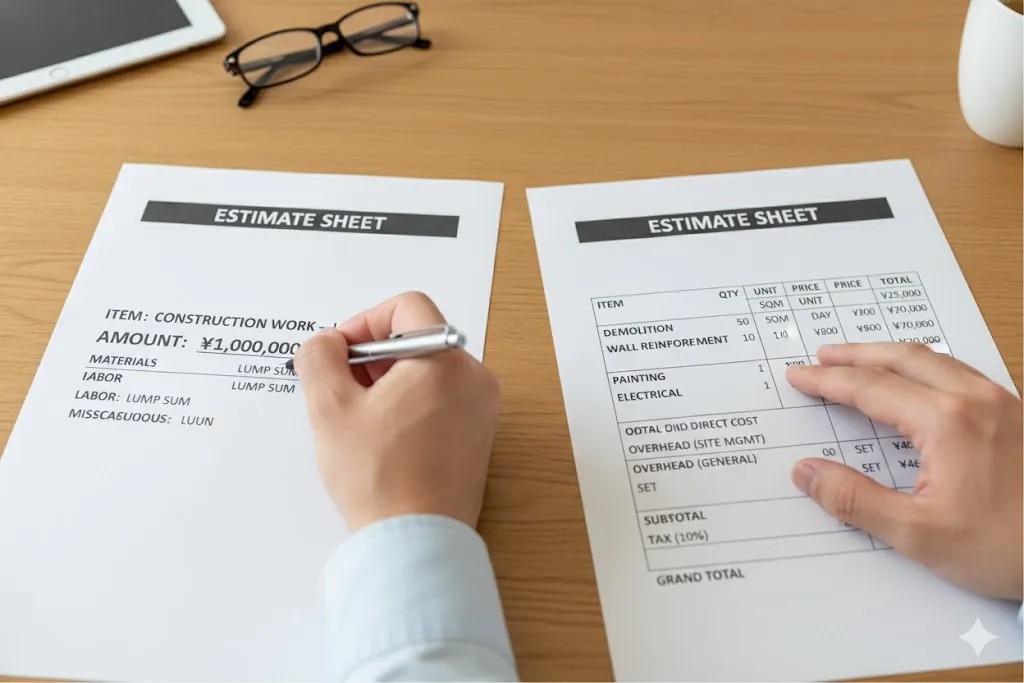

- 不適切な見積もりと適切な見積もりの比較

- 違反につながる「不適切な見積もり」の特徴

- 信頼される「適切な見積もり」の特徴

- まとめ:建設業法を遵守した適正な見積もり作成で信頼を得よう

- 建設業法の見積もりに関するよくある質問(Q&A)

建設業法における「見積もり」の重要性とは?

建設業法は、建設工事における発注者保護と建設業の健全な発達を目的としています。その中で「見積もり」は、契約前の受発注者間の認識齟齬を防ぎ、公正な取引を実現するための重要なステップと位置付けられています。法令を遵守した適正な見積書を交付することは、コンプライアンスの観点だけでなく、発注者との長期的な信頼関係を築く上での基盤となります。

建設業法で見積書が求められる背景

建設工事は、内容が専門的で金額も高額になりがちです。そのため、契約前に工事内容と金額の根拠が不明確なまま進むと、「言った・言わない」のトラブルや、不当に高額な請求、手抜き工事などが発生しやすくなります。

建設業法が見積もりの交付を求める主な目的は以下の通りです。

・ 取引の透明性の確保: 工事に必要な費用(材料費、労務費、諸経費など)の内訳を明らかにすることで、金額の妥当性を発注者が判断できるようにします。

・ 契約内容の明確化: どのような工事を、いくらで、いつまでに行うのかを、契約前に書面で具体的に示すことで、双方の合意内容を明確にします。

・ 不当な契約の防止: 明確な根拠のない「一式見積もり」や、不当に安い金額での契約強要などを防ぎ、公正な競争と取引を促します。

見積書を交付しない場合のリスクと罰則

建設業法第20条では、建設業者が工事の注文者から請求を受けた際には、速やかに適正な見積もりを行うよう努めることを義務付けています。

もし、正当な理由なく見積書の交付を怠ったり、故意に不誠実な見積もり(内訳を明示しない、著しく実態と異なる金額を提示するなど)を行ったりした場合、建設業法違反とみなされる可能性があります。

違反が認められた場合、国土交通大臣または都道府県知事から以下のような行政処分を受けるリスクがあります。

・ 指示処分: 業務改善のための具体的な指示が出されます。

・ 営業停止処分: 指示に従わない場合や、違反が悪質である場合には、一定期間の営業停止を命じられることがあります。

・ 罰則(罰金など): 悪質なケースでは、罰金が科される可能性もあります。

これらの処分は、企業の信用失墜に直結し、経営に重大な影響を及ぼすことになります。

[出典:建設業法 第二十条(見積り等)]

建設業法違反にならない「見積もり」作成の5つの必須条件

建設業法、特に第20条第1項では、トラブル防止のために見積書に記載すべき項目を定めています。法律違反とならないためには、少なくとも以下の5つの条件(記載事項)を網羅した見積書を作成する必要があります。これらは適正な見積もりの第一歩であり、発注者への誠実さを示す基本です。

条件1:工事内容の明確化

「どの工事」に対する見積もりなのかを、誰が見ても具体的に特定できるように記載します。

例えば、「内装改修工事一式」といった曖昧な表現ではなく、以下のように具体的に示します。

・ 工事種別:(例:内装仕上工事、塗装工事)

・ 工事名:(例:〇〇ビル3階 オフィス改修工事)

・ 施工場所:(例:東京都〇〇区〇〇 1-2-3)

・ 施工範囲:(例:対象面積〇〇㎡、壁・天井のクロス張替え、床タイルカーペット敷設)

条件2:数量・単価の明示

見積金額の根拠となる「内訳」を明確にします。工事を構成する各作業や材料について、その「数量」と「単価」を明記することが求められます。

・ 材料費:(例:クロス 100㎡ @1,000円)

・ 労務費:(例:内装工 5人日 @20,000円)

・ 機械器具費:(例:足場仮設 1式)

これが明確であれば、発注者は金額の妥当性を判断でき、後の追加・変更工事の際もスムーズな協議が可能になります。

条件3:諸経費の記載

工事価格は、直接的な材料費や労務費(直接工事費)だけでなく、工事を管理・運営するために必要な間接的な費用(諸経費)を含んで構成されます。

建設業法では、これらの諸経費についても内訳を明らかにすることが求められています。諸経費は主に以下の2つに分類されます。

- 現場管理費: 工事現場の運営に必要な費用(現場監督の人件費、現場事務所の費用、法定福利費、保険料など)

- 一般管理費: 会社の運営に必要な費用(本社の役員・従業員の給与、事務所の家賃、光熱費、広告宣伝費など)

これらを「諸経費 一式」とせず、項目を分けて記載することが望まれます。

条件4:見積書の有効期限の設定

提示した見積もり金額が、いつまで有効であるかを明記します。建設資材の価格や労務単価は、社会情勢によって変動する可能性があります。

有効期限を設けることで、以下のリスクを回避します。

・ 事業者側: 発注者の返答が遅れた場合に、資材高騰による赤字受注を防ぐ。

・ 発注者側: いつまでに判断すれば提示価格で契約できるかが明確になる。

(例:「本書発行日より30日間有効」)

条件5:交付日と交付者の明記

その見積書が「いつ」「誰によって」発行されたのかを明確にします。

・ 交付日(発行日): 見積もりを作成し、発注者に提示した日付。

・ 交付者(発行者): 事業者の正式名称、所在地、電話番号、建設業許可番号、代表者名(または担当者名)、押印など。

これにより、見積書の責任の所在が明らかになり、公式な文書としての信頼性が担保されます。

【項目別】見積書に記載すべき具体的な内容

建設業法を遵守し、かつ実務的にもトラブルを防ぐためには、前述の5つの必須条件に加え、取引条件などを具体的に記載した見積書を作成することが理想です。ここでは、信頼性の高い見積書を作成するために盛り込むべき具体的な項目を解説します。

基本情報

見積書の冒頭に、誰から誰への文書であるかを明確にする情報を記載します。

・ 宛名: 発注者(お客様)の会社名や氏名。

・ 発行日: 見積書を作成・交付した日付。

・ 見積番号: 社内で管理するための番号(任意)。

・ 発行者情報:

・ 自社の会社名(屋号)

・ 住所、電話番号、FAX番号

・ 建設業許可番号(許可業者の場合)

・ 担当者名

・ 会社角印、担当者印(または代表者印)

工事概要

契約の基本条件となる、工事の全体像を記載します。

・ 工事名:(例:〇〇邸 新築木造住宅工事)

・ 工事場所: 施工する住所。

・ 工期(予定):(例:202X年〇月〇日 ~ 202X年〇月〇日)

・ 見積有効期限:(例:発行日より〇〇日間)

・ 支払い条件: 工事代金の支払い時期や方法。(例:契約時30%、中間時30%、完了時40%)

見積金額

見積書の「顔」となる、発注者が支払うべき総額を明確に示す部分です。トラブルを避けるため、金額は明瞭に記載する必要があります。

最も重要なのは「見積合計金額(税込)」ですが、その内訳として以下の3点を分けて記載することが強く推奨されます。

・ 見積金額(税抜): 工事本体と諸経費を合計した、消費税抜きの金額。

・ 消費税額(10%など): 上記の税抜金額に対してかかる消費税の具体的な金額。

・ 見積合計金額(税込): 税抜金額と消費税額を合計した、最終的な支払い総額。

これらを明確に分離することで、経理処理の透明性が増し、発注者の信頼を得やすくなります。

見積内訳

建設業法が最も重視する部分であり、見積金額の積算根拠を示す詳細なリストです。これにより、何にいくらかかっているのかが明確になります。

表:見積内訳書の記載例

| 大項目 | 中項目 | 内容 | 数量 | 単位 | 単価 | 金額 | 備考 |

|---|---|---|---|---|---|---|---|

| 1.直接工事費 | |||||||

| 材料費 | ○○材 | 10 | m | 1,000 | 10,000 | ||

| 労務費 | 職人 | 2 | 人日 | 20,000 | 40,000 | ||

| 外注費 | △△工事 | 1 | 式 | 50,000 | 50,000 | ||

| 2.諸経費 | |||||||

| 現場管理費 | (内訳) | 1 | 式 | 30,000 | 30,000 | (下記参照) | |

| 一般管理費 | (内訳) | 1 | 式 | 20,000 | 20,000 | (下記参照) | |

| 小計 | 150,000 | ||||||

| 消費税 (10%) | 15,000 | ||||||

| 合計金額 | 165,000 |

諸経費の内訳(現場管理費と一般管理費)

見積内訳書で「一式」とされがちな諸経費ですが、建設業法ではこの内訳を明らかにすることが求められています。可能であれば、備考欄や別紙などで、主な内容を説明することが望ましいです。

・ 現場管理費に含まれるもの(例):

・ 現場監督や現場作業員の法定福利費

・ 現場事務所の設置・運営費

・ 工事用保険料(労災保険、賠償責任保険など)

・ 安全対策費

・ 近隣対策費

・ 一般管理費に含まれるもの(例):

・ 本社・支店の役員や事務員の給与

・ 事務所の賃料、光熱費

・ 通信費、広告宣伝費

・ 営業利益

建設業法で見積もりに関して読者が抱く不安と注意点

建設業法が定める見積もりルールについて、事業者が実務で迷いやすい点や、発注者とのトラブルになりがちなポイントはいくつかあります。ここでは、法令に基づき、よくある疑問や注意点をわかりやすく解説します。

「見積もりは無料」が原則?

原則として、見積もり依頼があった段階(契約前)での調査や作成費用は、発注者に請求できません。

建設業法第20条第5項では、建設業者が「見積りをするに当たつて必要と認められる調査」を行った場合でも、その費用を「当該建設工事の注文者に請求することができない」と定めています。

ただし、例外もあります。

見積もりのための調査が、測量、地盤調査、詳細な設計図書の作成など、専門的かつ大掛かりな作業を伴う場合です。このような場合は、事前に発注者の承諾を得た場合に限り、その実費を請求することが認められています。

見積内訳書の提示は必須か?

発注者から「見積内訳書」を求められた場合、その提示は義務となります。

建設業法第20条第1項では、工事の「内訳」を明らかにすることを求めています。

実務上、最初の見積書(総額見積書)では大まかな項目のみを提示し、発注者から詳細な説明を求められた際に、材料や工賃の数量・単価まで記載した詳細な「見積内訳書」を提示するケースもあります。

しかし、発注者から要求があったにもかかわらず内訳書の提示を拒否することは、建設業法違反となる可能性があるため注意が必要です。

追加工事・変更工事が発生した場合の見積もりはどうする?

工事の途中であっても、追加や変更が発生した場合は、必ず再度「見積書(変更見積書)」を作成し、発注者と書面で合意しなければなりません。

これは建設業法第19条(建設工事の請負契約の内容)にも関連する重要なルールです。

口頭での「これくらい追加で」といった指示だけで作業を進めると、工事完了後に「聞いていない」「金額が高すぎる」といった深刻なトラブルに発展します。

変更・追加工事が発生した際の手順は以下の通りです。

- 発注者から変更・追加の要望を受ける(または事業者側から必要性を提案する)。

- 変更・追加部分の工事内容、数量、金額を明記した「変更見積書」を作成・提示する。

- 発注者がその内容に合意した後、「変更契約書」を取り交わす(または元の契約書に覚書を追記する)。

- 合意した書面に基づき、追加・変更工事に着手する。

下請業者への見積もり依頼時の注意点

元請業者が下請業者に見積もりを依頼する際も、建設業法のルールが適用されます。

元請業者は、下請業者に対して以下の点を遵守しなければなりません(建設業法第20条第3項、第4項)。

・ 明確な条件の提示: 工事内容、納期、施工場所など、見積もりに必要な条件を具体的かつ明確に提示する。

・ 適正な見積期間の確保: 下請業者が適正な見積もりを行うために必要な期間(工事規模に応じた期間)を設けなければなりません。

・ 不当な見積もりの強要禁止: 正当な理由なく、著しく低い金額での見積もりを強要すること(不当廉売の要求)は禁止されています(建設業法第19条の3)。

電子データ(PDFなど)での見積書交付は有効か?

はい、発注者の承諾があれば、電子メールへのPDF添付やクラウドサービスなどを利用した電子データでの交付も法的に有効です。

建設業法施行規則第13条の2では、発注者の承諾を得た上で、一定の技術的基準を満たせば、紙の書面に代えて電子メール等の電磁的方法で見積書を交付できると定められています。

ただし、単に一方的に送りつけるだけでは不十分です。「PDFで送付してよいか」を事前に確認し、承諾を得ておくことが重要です。

[出典:建設業法施行規則 第十三条の二]

不適切な見積もりと適切な見積もりの比較

建設業法を遵守しているかどうかは、見積書の内容に明確に表れます。発注者は、提示された見積書を見て、その業者が信頼できるかを判断します。法令違反のリスクがある「不適切な見積もり」と、信頼を得られる「適切な見積もり」の特徴を比較します。

違反につながる「不適切な見積もり」の特徴

以下のような見積書は、建設業法の趣旨に反している、または違反しているとみなされる可能性が高く、トラブルの原因となります。

・ 内訳が「一式」ばかり: 「〇〇工事 一式 〇〇円」という記載ばかりで、材料費や労務費の区別、数量、単価が一切不明瞭。

・ 諸経費の根拠が不明: 諸経費の項目自体がない、または「諸経費 一式」となっており、何が含まれているのか全くわからない。

・ 重要事項の記載漏れ: 見積有効期限、支払い条件、工期などの基本的な取引条件が記載されていない。

・ 工事内容が曖昧: 施工範囲や使用する材料のグレードなどが具体的に特定されておらず、解釈の余地が大きすぎる。

・ 根拠のない金額設定: 著しく高すぎる金額、または原価を割るような著しく安すぎる金額を提示し、後から追加請求を前提としている。

信頼される「適切な見積もり」の特徴

一方で、建設業法を遵守し、発注者からの信頼を得られる見積書には、以下のような特徴があります。

・ 詳細な内訳: 工事項目が適切に分類され、材料費、労務費、外注費、諸経費などの内訳が明確に記載されている。

・ 数量と単価の明記: 各項目について「数量」と「単価」が明記されており、積算の根拠(なぜその金額になるのか)が透明である。

・ 諸経費の透明性: 諸経費が「現場管理費」と「一般管理費」などに分けて記載され、その内容についても説明がある(または説明可能である)。

・ 取引条件の明記: 見積有効期限、支払い条件、予定工期、工事場所などが明確に記載されている。

・ 特記事項の活用: 見積もりの前提条件(例:地盤の状況、既存設備の状況)や、見積もりに「含まれない」作業(例:残置物撤去費、申請手数料)が特記事項として明記されている。

まとめ:建設業法を遵守した適正な見積もり作成で信頼を得よう

この記事では、建設業法に違反しないための見積もり作成の条件について、その重要性から具体的な記載項目、注意点までを網羅的に解説しました。

適正な見積書を作成することは、単に法律を守る(コンプライアンス)という側面だけでなく、発注者との不要なトラブルを防ぎ、健全な取引関係を築くための「信頼の証」となります。

- 適正な見積もり作成の重要ポイント

- 建設業法では、工事内容、数量、単価、諸経費などを明記した見積書の交付が求められます。

- 違反しないためには、最低限「5つの必須条件」(工事内容の明確化、数量・単価の明示、諸経費の記載、有効期限の設定、交付日・交付者の明記)を押さえることが重要です。

- 発注者から求められた場合、詳細な「見積内訳書」を提示する義務があります。

- 追加・変更工事が発生した場合も、必ず「変更見積書」を作成し、書面で合意する手続きが必要です。

自社の見積書フォーマットが、これらの法令の要件を満たしているか、そして発注者にとって分かりやすい内容になっているか、この機会にぜひ見直してみてください。

建設業法の見積もりに関するよくある質問(Q&A)

Q. 見積書を交付しなかった場合の具体的な罰則は?

A. 建設業法第20条(見積り等)の規定に違反した場合、直ちに罰金刑が科されるわけではありませんが、行政処分の対象となります。具体的には、国土交通大臣や都道府県知事から業務改善を求める「指示処分」(法第28条)が出される可能性があります。さらに、その指示に従わない場合や、違反が重大・悪質であると判断された場合は、「営業停止処分」(法第28条)や、場合によっては「建設業許可の取消し」(法第29条)といった、より重い処分につながる可能性があります。

[出典:建設業法 第二十八条(指示及び営業の停止)]

Q. 見積有効期限はどれくらいに設定すべきですか?

A. 法律で「〇日以内に設定しなさい」という具体的な日数は定められていません。実務上は、資材価格の変動リスクなどを考慮し、「発行日より2週間~1ヶ月程度」で設定するケースが一般的です。期間を短く設定しすぎると発注者が検討する時間を奪ってしまい、逆に長すぎるとその間に資材価格が高騰した場合に事業者が損失を被るリスクがあります。自社の状況と工事の規模に応じて、合理的な期間を設定してください。

Q. 発注者から不当に低い見積もりを要求されたら?

A. 応じる義務はありません。もし発注者が元請業者であり、その地位を不当に利用して、通常の工事で必要とされる原価(材料費、労務費、諸経費)を著しく下回る金額で見積もりを強要し、契約を締結させた場合、それは建設業法第19条の3「不当に低い請負代金の禁止(不当廉売)」に該当する可能性があります。このような不当な要求に対しては、法令違反のリスクを説明し、適正な見積金額での契約を求めるべきです。

[出典:建設業法 第十九条の三(不当に低い請負代金の禁止)]

Q. 民間工事でも建設業法の見積もりルールは適用されますか?

A. はい、適用されます。建設業法の見積もり(第20条)や契約(第18条、第19条など)に関する規定は、公共工事・民間工事の区別なく、建設業の許可を受けて行うすべての建設工事(軽微な建設工事を除く)に適用されます。発注者が個人であっても、法人であっても、法令に基づいた適正な見積書の交付が必要です。